ブログ

2015年12月

2015.12.22

在庫の評価~ABLにおける価値概念~

今回は、在庫の評価において使用する価値概念について取り上げます。在庫評価において使用される価値概念には、公正市場価値(FMV)、通常清算価値(OLV)、強制清算価値(FLV)、スクラップ価値(SV)の4つがあります。また、OLVやFLVには、処分に要する時間やコストを考慮したNOLVやNFLVも併せて使用されます。なお、FMVとOLVには継続使用を前提とする場合もありますが、その話は後日の機会にご紹介いたします。

在庫評価の依頼目的として最も多いのは、ABL(売掛債権・動産担保融資)の評価です。ABLで最も重要な価値概念は、OLV(NOLV)です。OLVは、「売手が現状有姿で売却を余儀なくされる状態で、合理的な期間内に買手がつくことを想定した実現可能な売却価格」と定義されます。この評価においては、在庫のカテゴリーごと、品目ごとの売却を想定し、それぞれの在庫に応じた適切な売却期間を想定して価値を求めます。すなわち、OLVでは必ずしも在庫の一括処分を前提としているわけではなく、在庫の品目ごとに処分価値が最大化されるような方法をシミュレーションすることになります。

これに対して、FLVは、「売手が緊急に現状有姿で売却を余儀なくされる場合に、適切に管理指導された公売によって実現可能な総売却価格」と定義されます。この評価においては、在庫の一括処分を前提とした価値を求めます。一括処分を前提とした場合は、処分に要する時間や処分コストは少なくて済みますが、回収額そのものは相当低くなってしまいます。

一般的に、売れ筋で市場性の高い在庫については、セール販売等で処分した方が一括処分よりも高い回収額が実現できますので、処分に要する時間や処分コストを考慮しても、FLV(NFLV)よりも高い価値の実現が可能となります。担保回収の観点からは、回収額が最大化されるように行動することが求められますので、ABL評価で重視すべき価値は、FLV(NFLV)ではなく、OLV(NOLV)であり、ABL先進国アメリカの貸し手(レンダー)は、NOLVを最も重視しているわけです。

ABLの普及が遅れており、動産の中古市場が脆弱な日本においては、この種の概念に対する理解が不足しており、処分価値=一括売却と誤解されているケースが見受けられます。

ある評価会社では、処分価格の説明として、「買取会社および処分会社が一括して全商品を買い取った場合を想定して価格を算出。さらに、商品搬出等に係る概算経費を差し引いて処分価格を決定。」としています。この説明を見る限り、ここで求められる価値はNFLVに限りなく近いと思われます。

今回のお話しは、評価実例を用いてご説明した方がわかり易いと思いますので、またの機会に当ブログ欄で取り上げる予定です。担保価値の回収を最大化することを前提としたOLV(NOLV)を必要とするレンダーの皆様、事情があって保有在庫の処分を検討している事業者等の皆様は、資産評価の専門家であるASA国際資産評価士が多数在籍する弊社までご相談ください。

2015.12.15

中小企業の事業承継・廃業に係る資産評価

中小企業経営者の高齢化が進むとともに、事業承継問題がクローズアップされるようになってきました。中小企業の場合は、社長の経営手腕が会社の基盤となっていることが多く、後継者を選ぶことは簡単ではありません。また、多くの中小企業は経営が厳しい状況にありますので、事業継続を断念して廃業に至るケースも相当数見られます。ある調査によると廃業を選択した経営者の約7割が、事業承継を検討することなく廃業に至っているようです。

事業承継にあたっては、親族への承継を優先する経営者が一番多いのですが、その割合は年々低下しており、親族外承継やM&Aの占める割合が増加しているようです。

この背景には、少子化や職業選択の多様化により、事業を引き継ぐ意欲を持った後継者を、親族内で確保することが難しくなってきていることがあげられます。

中小企業の経営者が、事業承継・廃業に係る検討・選択を行うためには、その企業の持つ収益性や成長性、リスク、資産内容などを詳細かつ多角的に精査(デューデリジェンス)することが必要になります。

特に、中小企業の価値算定において中心的な手法と位置付けられている、時価純資産法(資産・負債の各項目について時価評価し、時価純資産を算出する)を適用することにより、債務超過か否か、株式価値(会社価値)の把握等が可能となり、廃業か事業承継かの選択、事業承継候補者への説明資料として利用することが可能となります。

弊社では、トータルアセットコンサルティング業務(不動産・動産等の企業資産一括評価)を行っていますので、個別資産のみならず企業資産の価値算定も取り扱っております。

そこでは、事業継続を前提とした資産価値の算定のみならず、会社を清算した場合の清算価値の算定も併せて行いますので、廃業か承継かを迷っておられる経営者の方には、その判断を行うための有用な検討材料をご提供することが可能です。事業承継問題に係る企業資産評価をご検討の方は、弊社までご相談ください。

2015.12.04

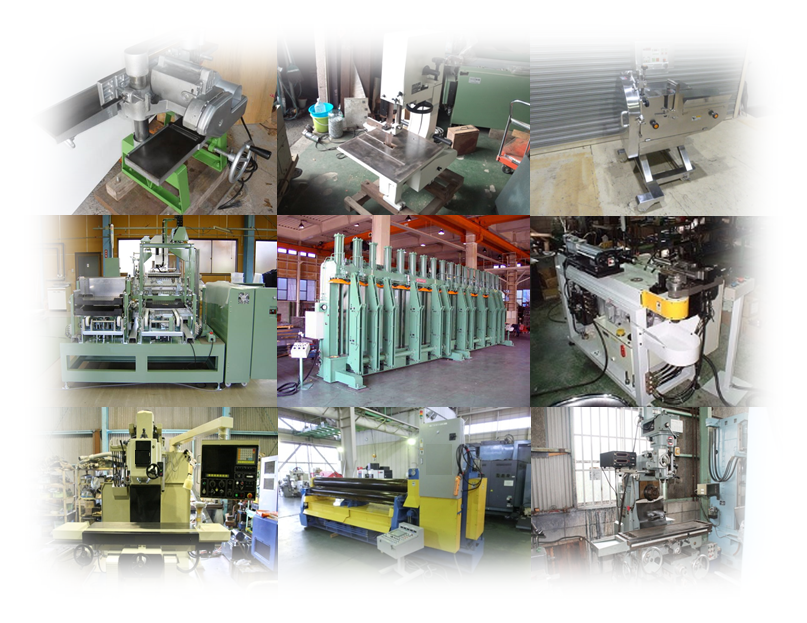

機械の評価~特注品の公正市場価値

機械の中には、ある特定の製品を製造するために作られた特注品の機械が存在します。先日、その種の機械の適正価格(新品価格)を知りたいという依頼がございました。評価対象となった機械は、木材加工を施すための工作機械でしたが、過去に製造されたものは評価対象を含めても片手程度しか存在せず、当該メーカー以外は扱っていない機械でした。

汎用品であれば、類似の機械が複数のメーカーで製造・販売されているため、これらとの比較により新規再調達コストの査定は比較的容易に行うことができます。しかし、特注品の場合は比較対象となるような類似の機械が存在しないため、この方法ではメーカー希望価格が新品の適正価格であるか否かを判断することは出来ません。

このような場合、価格の妥当性を確認する手段として、その機械を使用することによって得られる売上・利益が、当該コストに見合うものか否かを確認する方法が考えられます。既にその機械を使って製造されている製品の販売実績が一定程度積み上がっており、メーカー提示の価格に見合う収益性があると確認できれば、当該価格で購入しても問題はありません。しかし、評価依頼をいただいたケースでは、まだ当該製品の販売は始まって日が浅く、収益性を確認できるまでの状況には至っておりませんでした。

結局、製造コストそのものを積み上げる方法しかないという結論に達し、木材加工の工作機械を扱っている数多くのメーカーや販売業者へ訪問調査等を実施した結果、当該製品の基本性能が別の工作機械の汎用品と概ね同程度であることが判明したため、その価格を基準として追加機能に見合うコストとメーカー利潤を加算することで、当該機械の公正市場価値にたどり着くことができました。

機械設備、動産の価値評価に関しては、評価に必要な情報を入手するだけでも一苦労することが多いのですが、今回の事案は弊社が扱った中でも特に大変な案件でした。

- 1 / 1